Η Ελλάδα χρειάζεται βαθιά διαγραφή του χρέους της

Κώστας Λαπαβΐτσας SOAS και Daniel Munevar CADTM

1.Η Ελλάδα χρειάζεται βαθιά διαγραφή του χρέους της

Το δημόσιο χρέος παραμένει, χωρίς αμφιβολία, ένα μείζον πρόβλημα για την Ελλάδα. Το ΔΝΤ αναμένει ότι θα πέσει στο 124% του ΑΕΠ το 2020, προβλέποντας ετήσιους ρυθμούς ανάπτυξης λίγο χαμηλότερους από 3%. Για να πετύχει αυτό τον στόχο η Ελλάδα υποχρεώθηκε να υιοθετήσει άκρως περιοριστική δημοσιονομική πολιτική, η οποία στοχεύει μεταξύ των άλλων σε πρωτογενές πλεόνασμα 4,5% το 2016. Είναι πρωτοφανές ότι πολιτικές τόσο ακραίας λιτότητας επιβάλλονται σε μια χώρα η οποία από το 2010 πλήττεται από οικονομική ύφεση. Εξαιτίας αυτών ο λόγος του χρέους προς το ΑΕΠ βρίσκεται τώρα στο 174%, δηλαδή είναι πολύ μεγαλύτερος από το 130% του 2009, όταν ξέσπασε η κρίση.

Το δημόσιο χρέος παραμένει, χωρίς αμφιβολία, ένα μείζον πρόβλημα για την Ελλάδα. Το ΔΝΤ αναμένει ότι θα πέσει στο 124% του ΑΕΠ το 2020, προβλέποντας ετήσιους ρυθμούς ανάπτυξης λίγο χαμηλότερους από 3%. Για να πετύχει αυτό τον στόχο η Ελλάδα υποχρεώθηκε να υιοθετήσει άκρως περιοριστική δημοσιονομική πολιτική, η οποία στοχεύει μεταξύ των άλλων σε πρωτογενές πλεόνασμα 4,5% το 2016. Είναι πρωτοφανές ότι πολιτικές τόσο ακραίας λιτότητας επιβάλλονται σε μια χώρα η οποία από το 2010 πλήττεται από οικονομική ύφεση. Εξαιτίας αυτών ο λόγος του χρέους προς το ΑΕΠ βρίσκεται τώρα στο 174%, δηλαδή είναι πολύ μεγαλύτερος από το 130% του 2009, όταν ξέσπασε η κρίση.

Στο πλαίσιο αυτό, το θεμελιώδες πρόβλημα που θέτει το ελληνικό δημόσιο χρέος δεν είναι απλώς το ετήσιο βάρος της εξυπηρέτησής του, αλλά επίσης ο τρόπος με τον οποίο αυτό περιορίζει την οικονομική πολιτική. Προκειμένου να εξυπηρετήσει το χρέος η χώρα υποχρεώνεται να ακολουθήσει μια άκρως περιοριστική δημοσιονομική πολιτική, βασισμένη σε υψηλούς φόρους και στην τεράστια μείωση των δημόσιων δαπανών, συμπεριλαμβανομένων των δημόσιων επενδύσεων. Παράλληλα, η νομισματική πολιτική έχει εναποτεθεί αποκλειστικά στα χέρια της ΕΚΤ, ενώ η οικτρή κατάσταση του ιδιωτικού τραπεζικού συστήματος σημαίνει ότι οι πιστώσεις προς τις επιχειρήσεις και τα νοικοκυριά έχουν γίνει δυσχερείς. Το αποτέλεσμα είναι ότι η χώρα βρίσκεται σε αδυναμία να εφαρμόσει πολιτικές οι οποίες απαιτούνται επειγόντως ώστε να τονωθεί η ζήτηση, να μειωθεί η ανεργία και να στηριχτεί η ανάπτυξη.

Η Ελλάδα χρειάζεται ελάφρυνση του χρέους προκειμένου η κυβέρνηση να δημιουργήσει πρόσθετο δημοσιονομικό χώρο και να μπορέσει έτσι να υιοθετήσει δημοσιονομικές πολιτικές ικανές τάχιστα να διευκολύνουν την ανάκαμψη και την ανάπτυξη. Αυτό είναι επιτακτικό για μια χώρα στην οποία η ανεργία αγγίζει το εξαιρετικά υψηλό ποσοστό του 27% μεταξύ του ενήλικου πληθυσμού. Το πραγματικό ερώτημα δεν είναι, λοιπόν, αν θα πρέπει να υπάρξει ελάφρυνση του χρέους, αλλά πόση μπορεί να είναι αυτή. Από τούτη τη σκοπιά οι εναλλακτικές λύσεις είναι δύο.

Υπάρχει καταρχήν η "μαλακή" επιλογή, της συναινετικής παράτασης της ωρίμανσης των δανείων και της μείωσης του μέσου επιτοκίου. Με τον τρόπο αυτό μειώνεται το ύψος των τόκων που καταβάλλονται κάθε χρόνο. Η ΕΕ και η ελληνική κυβέρνηση προτιμούν αυτή τη μορφή ελάφρυνσης του χρέους επειδή έτσι η ονομαστική αξία του χρέους δεν θίγεται, κι επομένως τα συμφέροντα των επίσημων δανειστών προστατεύονται και οι μεγάλες συγκρούσεις μαζί τους αποφεύγονται.

Υπάρχει επίσης η "σκληρή" επιλογή της διαγραφής της ονομαστικής αξίας του χρέους ("κούρεμα"), η οποία επιπρόσθετα θα ελαφρύνει την ετήσια εξυπηρέτηση των δανείων. Τη λύση αυτή προτείνουν αρκετά κόμματα της αντιπολίτευσης στην Ελλάδα και επίσης φαίνεται να έχει εν μέρει και την υποστήριξη του ΔΝΤ, μολονότι δεν υπάρχει συμφωνία όσον αφορά την έκταση της διαγραφής. Μια τέτοια λύση θα αντιμετώπιζε την ισχυρή αντίθεση των δημόσιων δανειστών και θα απαιτούσε σκληρές διαπραγματεύσεις που πιθανόν θα περιλάμβαναν και μονομερείς κινήσεις της Ελλάδας, όπως μια αθέτηση πληρωμών.

Η μελέτη αυτή εξετάζει τις δυο αυτές επιλογές υπό την οπτική της δημιουργίας νέου δημοσιονομικού χώρου, ο οποίος θα επιτρέψει στην Ελλάδα την άρση της λιτότητας και τη στήριξη της οικονομίας. Ο δημοσιονομικός χώρος υπολογίζεται ως η εξοικονόμηση η οποία προκύπτει από τη μείωση των ετήσια καταβαλλόμενων τόκων και άρα οδηγεί σε χαλάρωση των εξαιρετικά περιοριστικών στόχων οι οποίοι έχουν τεθεί όσον αφορά το πρωτογενές πλεόνασμα, ενώ σταθεροποιεί συνάμα την αναλογία χρέους προς ΑΕΠ. Πρακτικά ο δημοσιονομικός χώρος μετρά ποιες δυνατότητες θα δημιουργούνταν από την ελάφρυνση του χρέους ώστε να μπορέσει η κυβέρνηση να ακολουθήσει πιο επεκτατικές δημοσιονομικές πολιτικές χωρίς αύξηση των ελλειμμάτων. Με άλλα λόγια, δείχνει ποια περιθώρια υπάρχουν για άσκηση εναλλακτικών πολιτικών, οι οποίες θα στοχεύουν κυρίως στην ανάπτυξη και την απασχόληση, δηλαδή ακριβώς εκείνων των πολιτικών τις οποίες χρειάζεται πράγματι η Ελλάδα αντί για τις πολιτικές που ασκούνται σήμερα, ο πρωταρχικός στόχος των οποίων είναι η εξυπηρέτηση του χρέους.

Πιο συγκεκριμένα η μελέτη χρησιμοποιεί ένα μοντέλο Ανάλυσης Βιωσιμότητας Χρέους και, ξεκινώντας από κάποιες γενικά παραδεκτές υποθέσεις, συγκρίνει μια "μαλακή" επιλογή μείωσης του επιτοκίου κατά είτε 0,5% είτε 1% με μια "σκληρή” επιλογή βαθιάς διαγραφής, η οποία θα μειώσει τον λόγο χρέους προς ΑΕΠ στο 60% που επιβάλλουν οι όροι της Συνθήκης του Μάαστριχτ. Η περίοδος σύγκρισης είναι από το 2014 ως το 2019.

Τα βασικά συμπεράσματα έχουν ως εξής:

1. Η "μαλακή" επιλογή θα είχε αμελητέες επιπτώσεις στον λόγο χρέους προς ΑΕΠ, βελτιώνοντας τον μόλις κατά 5% μέχρι το 2019. Ο λόγος είναι ότι το ελληνικό χρέος έχει ήδη υπο- στεί μια σημαντική αναδιάρθρωση το 2012 και το μέσο επιτόκιό του έχει ήδη μειωθεί γύρω στο 3%.

2. Ο δημοσιονομικός χώρος ο οποίος θα κερδιζόταν μέσω της "μαλακής" επιλογής μείωσης του επιτοκίου κατά 0,5% θα προσέγγιζε μόλις το 0,8% ετησίως από το 2014 ως το 2019. Αν η μείωση γινόταν 1 %, τότε ο δημοσιονομικός χώρος θα έφτανε κατά μέσο όρο το 1,6% ετησίως. Πρόκειται για εντελώς ασήμαντα κέρδη, ιδίως εν όψει της τρέχουσας κατάστασης της οικονομίας.

3. Η "σκληρή” επιλογή απεναντίας θα επηρέαζε αποφασιστικά τον λόγο χρέους προς ΑΕΠ, εφόσον θα μείωνε άμεσα την ονομαστική αξία του χρέους.

4. Η "σκληρή” επιλογή θα δημιουργούσε σημαντικό δημοσιονομικό χώρο, κατά μέσον όρο 4,8% του ΑΕΠ ετησίως, για την περίοδο 2015-2019. Αυτό αντιστοιχεί σε περίπου 10 δις ευρώ ετησίως, ποσό το οποίο θα μπορούσε να διατεθεί σε δημόσιες επενδύσεις, αυξήσεις μισθών και συντάξεων και δαπάνες κοινωνικής προνοίας. Πρόκειται για όφελος μεγαλύτερο κατά τρεις και μισή έως έξη φορές απ' ό,τι το όφελος της "μαλακής” επιλογή, ανάλογα με τη μείωση επιτοκίου με την οποία θα υπολογιστεί δεύτερη. Αν το όφελος υπολογιστεί για ολόκληρο το διάστημα 2015-2019, προκύπτει ένα τεράστιο ποσό για τη χειμαζόμενη ελληνική οικονομία, η οποία βρίσκεται σε ύφεση.

5. Η δημοσιονομική σταθερότητα θα είναι ευκολότερο να επιτευχθεί με τη "σκληρή” παρά με τη "μαλακή” επιλογή, παρά το γεγονός ότι η πρώτη παρέχει επιπλέον πολύ μεγαλύτερο χώρο δημοσιονομικής επέκτασης. Στη "σκληρή” επιλογή, τα κρατικά ελλείμματα θα μπορούσαν άνετα να διατηρηθούν σε χαμηλά επίπεδα (ας πούμε, κάτω του 3% του ΑΕΠ) ενώ συνάμα ο λόγος χρέους προς ΑΕΠ θα παρέμενε σταθερός.

Συνοψίζοντας, η "σκληρή” επιλογή είναι απ' όλες τις απόψεις καλύτερη από τη "μαλακή”, η οποία άλλωστε ελάχιστα αξιόλογα πλεονεκτήματα προσφέρει. Προκειμένου να απαλλαγεί η Ελλάδα από τη σημερινή της δοκιμασία είναι απαραίτητη μια βαθιά διαγραφή χρέους. Δεν χρειάζεται να προσθέσουμε ότι αν η Ελλάδα υιοθετήσει μια πολιτική βαθιάς διαγραφής χρέους θα υπάρξουν μείζονες πολιτικές, κοινωνικές και οικονομικές επιπτώσεις. Πρέπει επειγόντως να συζητηθεί ποιόν θα βαρύνουν οι απώλειες και δεν είναι σαφές με ποιους τρόπους μια τέτοια πολιτική θα μπορούσε να γίνει πολιτικά αποδεκτή για τους δανειστές.

Αναμφίβολα η υιοθέτηση της "σκληρής” επιλογής απαιτεί σκληρές διαπραγματεύσεις και πιθανόν να περιλαμβάνει και μονομερείς ενέργειες από την πλευρά της Ελλάδας, δεδομένου ότι οι δανειστές θα πρέπει να αποδεχθούν σημαντικές ζημίες. Η "σκληρή” επιλογή συνεπώς εμπεριέχει κινδύνους και εντάσεις, αλλά είναι δύσκολο να διακρίνει κανείς κάποιον καλύτερο δρόμο στις σημερινές συνθήκες της ελληνικής οικονομίας και κοινωνίας. Η εναλλακτική λύση θα ήταν η συνέχιση πρακτικά της σημερινής πολιτικής λιτότητας σχεδόν μέχρι το 2040. Η επόμενη κυβέρνηση της Ελλάδας αναγκαστικά θα βρεθεί αντιμέτωπη με σκληρές αποφάσεις, για τις οποίες θα χρειαστεί όσο το δυνατόν μεγαλύτερη δημόσια στήριξη και συμμετοχή. Είναι επιτακτική ανάγκη λοιπόν ο ελληνικός λαός να ενημερωθεί πλήρως και να γνωρίζει σαφώς ποιες επιλογές διαθέτει.

2. Το άχθος του ελληνικού δημόσιου χρέους

Το 2009, λίγο προτού εκραγεί η ελληνική κρίση χρέους, το δημόσιο χρέος της Ελλάδας ήταν 300 δις ευρώ, ή αλλιώς 130% του ΑΕΠ. Σε απόλυτους αριθμούς το χρέος κορυφώθηκε το 2011, οπότε έφτασε τα 355 δις ευρώ, ή 170% του ΑΕΠ, προτού πέσει στα 304 δις ευρώ, ή 157% του ΑΕΠ, το 2012. Ωστόσο, τέλη του 2013 και αρχές του 2014 το ελληνικό δημόσιο χρέος είχε ξανά προσεγγίσει τα 320 δις, ή 174% του ΑΕΠ.

Η πτώση του δημόσιου χρέους το 2012 ήταν αποτέλεσμα του λεγόμενου PSI (Private Sector Involvement, Συμμετοχή Ιδιωτικού Τομέα) που ουσιαστικά συνιστούσε αθέτηση πληρωμών από την πλευρά της Ελλάδας. Η αναδιάρθρωση του χρέους το οποίο βρισκόταν στα χέρια ιδιωτών επηρέασε χρέος ύψους περίπου 200 δις ευρώ και συμπεριλάμβανε μια βαθιά διαγραφή ("κούρεμα") της τάξης του 50% της ονομαστικής αξίας αυτού του χρέους μαζί με μια επαναγορά ομολόγων. Τις ζημίες επωμίστηκαν κυρίως Έλληνες κάτοχοι δημόσιου χρέους, μεταξύ των οποίων βρίσκονταν τράπεζες, ασφαλιστικά ταμεία και μικροί ομολογιούχοι. Ωστόσο οι απώλειες των τραπεζών αποκαταστάθηκαν μέσω νέου κρατικού δανεισμού κι επομένως η τελική απομείωση του δημόσιου χρέους περιορίστηκε σημαντικά. Παράλληλα, το χρέος σε απόλυτους αριθμούς αυξήθηκε ξανά το 2013, καθώς η χώρα συνέχισε να δανείζεται από την Τρόικα (Ευρωπαϊκή Επιτροπή, ΕΚΤ και ΔΝΤ) μέσω των "πακέτων διάσωσης”. Το χρέος ως ποσοστό του ΑΕΠ κορυφώθηκε το 2013, εξαιτίας της κατάρρευσης της ελληνικής οικονομίας στην πορεία της σταθεροποίησής της υπό τις οδηγίες της Τρόικας.

Εκτός από την αθέτηση πληρωμών που έλαβε χώρα με το PSI, το ελληνικό δημόσιο χρέος έχει αναδιαρθρωθεί στα χρόνια της κρίσης και με τέσσερις ακόμη σημαντικούς τρόπους:

1. Η σύνθεση του χρέους έχει μεταβληθεί δραματικά από το 2010, οπότε το χρέος αποτελούνταν κατά κύριο λόγο από ομόλογα υποκείμενα στο ελληνικό δίκαιο. Στα τέλη του 2013 το ελληνικό δημόσιο χρέος αποτελούνταν κυρίως από μακροπρόθεσμα δάνεια τα οποία είχαν παραχωρηθεί από δημόσιους δανειστές μέσω των δυο προγραμμάτων διάσωσης, του 2010 και του 2011.

2. Το σταθμισμένο μέσο ετήσιο κόστος εξυπηρέτησης του ελληνικού χρέους μειώθηκε κα- τακόρυφα, από λίγο παραπάνω του 4% το 2009 σε λίγο παραπάνω από 2% το 2012, μολονότι φαίνεται πως το 2013 ξεπέρασε ξανά το 3% |1|

3. Η σταθμισμένη μέση διάρκεια ωρίμανσης του ελληνικού χρέους διευρύνθηκε αξιόλογα, από λίγο λιγότερο των 8 χρόνων το 2009 στα 16 χρόνια το 2013. |2|

4. Τα δάνεια εκ μέρους της Ευρωπαϊκής Ένωσης προβλέπουν παρατεταμένες περιόδους χάριτος, με αποτέλεσμα την ουσιαστική βελτίωση της κατατομής ωρίμανσης του δημόσιου χρέους. Την περίοδο 2016-2036 η Ελλάδα θα καταβάλλει μειωμένα ετήσια ποσά για την αποπληρωμή του χρέους, τα οποία θα κυμαίνονται κατά κανόνα μεταξύ 5 και 10 δις ευρώ. |3|

Η αναδιάρθρωση του χρέους μέσω της μείωσης του κόστους και της παράτασης της διάρκειας αποπληρωμής του επιτεύχθηκε κυρίως μέσω των δανείων που παραχώρησε στην Ελλάδα η Ευρωπαϊκή Ένωση, η οποία, αφού αρχικά το 2010 υιοθέτησε μια τιμωρητική στάση, τελικά αντιλήφθηκε ότι η Ελλάδα βρισκόταν ουσιαστικά σε αδυναμία πληρωμής και δεν μπορούσε να αντιμετωπίσει υψηλά επιτόκια ή σύντομους χρόνους αποπληρωμής.

Παρ’ όλες αυτές τις βαθειές αλλαγές του όγκου και της σύνθεσης του δημόσιου χρέους, η ελληνική οικονομία έχει εξασθενήσει εξαιρετικά και αδυνατεί να αντιμετωπίσει ένα δημόσιο χρέος που ανέρχεται πλέον στο 174% του ΑΕΠ. Η οικονομική ύφεση περιέστειλε το ΑΕΠ σχεδόν κατά 25% από το 2008 και από αυτό το ποσοστό σχεδόν το 22% αφορά την περίοδο των προγραμμάτων σταθεροποίησης. Η ύφεση βαθμιαία λήγει και ίσως το 2014 να σημειωθεί ένας μικρός θετικός ρυθμός ανάπτυξης. Ωστόσο η ανεργία μεταξύ του ενηλίκου πληθυσμού βρίσκεται σήμερα στο 27%, η κατανάλωση εξακολουθεί να μειώνεται, οι ιδιωτικές και οι δημόσιες επενδύσεις έχουν καταρρεύσει, οι εξαγωγές μειώνονται γοργά από το τελευταίο τρίμηνο του 2013, η βιομηχανική παραγωγή παραμένει εντελώς αβέβαιη έχοντας μειωθεί κατά 35% από το 2007 και οι πωλήσεις λιανικής έχουν σταθεροποιηθεί περίπου στο 70% του ύψους τους πριν από τέσσερα χρόνια. |4| Πρόκειται λοιπόν για μια βαθύτατα εξασθενη- μένη οικονομία, στην οποία δυσχερέστατα θα εντοπιστούν ενδεχόμενες πηγές σταθερής και γοργής ανάπτυξης στο εγγύς μέλλον.

Σε αυτό το πλαίσιο, η εξυπηρέτηση του ελληνικού δημόσιου χρέους εξακολουθεί να επιβαρύνει σημαντικά μια οικονομία η οποία έχει γονατίσει, παρά τη μείωση των επιτοκίων, την παράταση του χρόνου αποπληρωμής και την περίοδο χάριτος την οποία προβλέπουν τα δάνεια της Τρόικας. Το πρόβλημα ωστόσο με το ελληνικό δημόσιο χρέος δεν είναι μόνον το βάρος της ετήσιας εξυπηρέτησής του, αλλά και οι εντελώς ασφυκτικοί περιορισμοί τους οποίους η εξυπηρέτησή του επιβάλλει στη δημοσιονομική πολιτική. Οι όροι των δανείων της διάσωσης τονίζουν πρωταρχικά τη δημοσιονομική σταθεροποίηση, επιβάλλοντας στην κυβέρνηση να επιδιώκει τη δημιουργία πρωτογενών πλεονασμάτων με σκοπό να αποπληρωθεί το χρέος και να μειωθεί σε 124% του ΑΕΠ το 2020. Από μακροοικονομική σκοπιά, είναι παράλογο να επιδιώκει κανείς πρωτογενή πλεονάσματα ύψους 1,5% του ΑΕΠ το 2014, τα οποία μάλιστα προβλέπεται να φθάσουν το 4,5% του ΑΕΠ το 2016, ενώ η χώρα βρίσκεται στο μέσο μιας καταστροφικής ύφεσης. Το πρόγραμμα της Τρόικας επέβαλε στην Ελλάδα να δεχθεί ασφυκτικούς δημοσιονομικούς περιορισμούς ακριβώς τη χειρότερη στιγμή.

Ακόμη πιο παράλογη ωστόσο είναι η έπαρση την οποία δείχνει η ελληνική κυβέρνηση για το σημαντικό πρωτογενές πλεόνασμα που πέτυχε το 2013, πολύ νωρίτερα απ’ ό,τι προβλε- πόταν. Το μέγεθος του υπολογιζόμενου πλεονάσματος εξαρτάται από τη μέθοδο υπολογισμού και στην Ελλάδα δόθηκε ειδική άδεια να μη λάβει υπόψη κατά τους υπολογισμούς ορισμένα είδη δαπανών, όπως αυτά για την ανακεφαλαιοποίηση των τραπεζών. Μολαταύτα η κυβέρνηση πρόσφατα ανακοίνωσε ότι η χώρα πέτυχε πρωτογενές πλεόνασμα ύψους έως και 1,5 δις ευρώ το 2013 και το ποσό αυτό έμμεσα επιβεβαιώθηκε και από την Eurostat. Η τόσο ταχύρρυθμη επίτευξη πρωτογενούς πλεονάσματος απαίτησε εξαιρετικά περιοριστικές δημοσιονομικές πολιτικές (ιδίως υψηλούς φόρους και μείωση των δημόσιων επενδύσεων) σε καιρούς πρωτοφανώς υψηλής ανεργίας. Στη συνέχεια, λίγο πριν από τις Ευρωεκλογές του Μαίου 2014, η κυβέρνηση ανακοίνωσε τη διανομή περίπου 500 εκατομμυρίων ευρώ από αυτό το πλεόνασμα ως επίδομα στις φτωχότερες οικογένειες!

Η κυβέρνησης ανταμείφθηκε με την επιστροφή της στις διεθνείς ομολογιακές αγορές τον Απρίλιο του 2014, μόλις δυο χρόνια μετά την αθέτηση πληρωμών του PSI. Με τη βοήθεια της εξαιρετικά υψηλής ρευστότητας στις αγορές και των γοργά αποκλιμακωνόμενων σπρεντ των επιτοκίων σε ολόκληρη την ευρωζώνη, η Ελλάδα κατόρθωσε να εκδώσει πενταετή ομόλογα ύψους 3 δις ευρώ, με επιτόκιο 4,75%, τα οποία υπερκαλύφθηκαν. Η επιτυχημένη επιστροφή στις αγορές, ακόμη και αν ήταν περιορισμένη και υπό ελεγχόμενους όρους, δείχνει ότι οι πιστωτές πείστηκαν ότι ο οξεία φάση της ελληνικής κρίσης χρέους πέρασε. Η Ελλάδα δεν είναι πιθανό βραχυπρόθεσμα να κηρύξει αθέτηση πληρωμών εξαιτίας αδυναμίας εξυπηρέτησης του χρέους, πράγμα που επιτεύχθηκε με την αναδιάρθρωση του χρέους και με την άγρια δημοσιονομική λιτότητα. Απομένει να φανεί ωστόσο αν οι αγορές έχουν δίκιο μεσοπρόθεσμα, δεδομένων του υπερβολικού βάρους του χρέους και της γενικότερης κατάστασης της οικονομίας.

Ο λόγος είναι ότι μια ψύχραιμη ανάλυση του ελληνικού δημόσιου χρέους δείχνει ότι η χώρα θα χρειαστεί σημαντική ελάφρυνσή του προκειμένου να εξασφαλίσει τον δημοσιονομικό χώρο, ο οποίος είναι απαραίτητος για να τονωθεί η ανάπτυξη και να μειωθεί η ανεργία. Παράλληλα, εφόσον ο όγκος του δημόσιου χρέους παραμένει στα τρέχοντα επίπεδα και με γνώμονα τους εκτιμώμενους χαμηλούς ρυθμούς ανάπτυξης, η Ελλάδα δεν έχει απολύτως καμιά προοπτική να αποκτήσει μεσοπρόθεσμα ομαλή πρόσβαση στις διεθνείς χρηματαγορές. Συνοπτικά, και παρ' όλη την σταθεροποίηση η οποία επιτεύχθηκε την τελευταία διετία, το πραγματικό ερώτημα δεν είναι αν η Ελλάδα θα γνωρίσει άλλη μια φάση αναδιάρθρωσης του χρέους της, αλλά μάλλον τι μορφή πρόκειται να πάρει τούτη η αναδιάρθρωση. Από αυτή την άποψη, υπάρχουν δυο θεμελιώδεις επιλογές, με δεδομένο ότι ο μεγάλος όγκος του δημόσιου χρέους οφείλεται τώρα σε δημόσιους δανειστές, συμπεριλαμβανομένου του ΔΝΤ.

Η πρώτη λύση είναι να επιδιωχθεί μια "μαλακή” επιλογή, στην οποία το επιτόκιο θα μειωθεί ακόμη περισσότερο και ίσως θα κλειδωθεί σε σταθερό ύψος για μακρό χρονικό διάστημα. Αυτή τη λύση μοιάζει να προτιμά η σημερινή κυβέρνηση και ίσως και η ίδια η ΕΕ. Η Καθαρή Τρέχουσα Αξία του ελληνικού χρέους αναπόφευκτα θα μειωθεί αν η ελάφρυνση προσφερθεί με αυτήν τη μορφή, αλλά αφετέρου δεν θα υπάρξει "κούρεμα” της ονομαστικής αξίας του χρέους, το οποίο θα ήταν εξαιρετικά δύσκολο να δεχθούν οι επίσημοι δανειστές, ή να επικυρώσουν αρκετά κοινοβούλια της Ευρώπης. Το πρόβλημα όμως με αυτή την επιλογή είναι ότι δεν πρόκειται καθόλου να απαλλάξει τη χώρα από τη λιτότητα, ούτε θα δημιουργήσει επαρκή δημοσιονομικό χώρο για την Ελλάδα, όπως δείχνει η συνέχεια αυτής της μελέτης. Τούτη η επιλογή επομένως ελάχιστα ευοίωνη είναι για τις προοπτικές ανάπτυξης της χώρας.

Η δεύτερη επιλογή είναι να επιδιωχθεί η "σκληρή” λύση της διαγραφής ("κούρεμα"), η οποία θα μειώσει σε μεγάλο βαθμό την ονομαστική αξία του χρέους. Αυτή την πολιτική μοιάζει να προτιμούν τα κόμματα της αντιπολίτευσης στην Ελλάδα, μολονότι οι υποστηρικτές του "κουρέματος" σπάνια προσδιορίζουν το ύψος του. Είναι αναμφισβήτητο ότι μια τέτοια διαγραφή χρέους θα επέτρεπε στην Ελλάδα να άρει τη λιτότητα, δημιουργώντας άφθονο δημοσιονομικό χώρο, τον οποίο τόσο απεγνωσμένα και άμεσα χρειάζεται η οικονομία προκειμένου να επιστρέψει στην ανάπτυξη. Η ανάλυση που ακολουθεί στη συνέχεια αυτής της μελέτης δεν αφήνει καμιά αμφιβολία όσον αφορά την υπεροχή της "σκληρής" επιλογής. Η δυσκολία είναι φυσικά ότι μια βαθιά διαγραφή χρέους θα συνεπαγόταν μείζονες απώλειες για τους πιστωτές, ύψους εκατοντάδων δισεκατομμυρίων ευρώ. Θα προκαλούσε επομένως έντονες τριβές με την Ευρωπαϊκή Ένωση και θα έθετε σε μεγάλο κίνδυνο τη συνέχιση της παραμονής της Ελλάδας στην Οικονομική και Νομισματική Ένωση. Αυτήν ακριβώς τη σκληρή επιλογή θα έχει να αντιμετωπίσει μια άλλη κυβέρνηση.

Στη συνέχεια τούτης της μελέτης εξετάζουμε τις δημοσιονομικές επιπτώσεις που επάγονται αυτές οι δυο επιλογές. Χρησιμοποιώντας μια τυπική Ανάλυση Βιωσιμότητας Χρέους αποτιμούμε πόσο δημοσιονομικό χώρο θα παρείχε στη χώρα κάθε μια από αυτές τις πολιτικές επιλογές. Ως δημοσιονομικό χώρο εννοούμε την ικανότητα της ελληνικής κυβέρνησης να αυξήσει τις δημοσιονομικές δαπάνες χωρίς να επιφέρει χειροτέρευση του λόγου χρέους προς ΑΕΠ. Αμέσως παρακάτω, στο Τρίτο Μέρος, περιγράφονται η μεθοδολογία και οι πηγές των δεδομένων που χρησιμοποιούνται σε αυτές τις εκτιμήσεις. Στο Τέταρτο Μέρος αναλύονται οι μεσοπρόθεσμες δημοσιονομικές επιπτώσεις της μείωσης των επιτοκίων του ελληνικού δημόσιου χρέους, δηλαδή της "μαλακής" επιλογής. Στο Πέμπτο Μέρος εξετάζεται η "σκληρή" επιλογή της διαγραφής του χρέους, καθώς και οι επιπτώσεις της στον δημοσιονομικό χώρο που θα αποκτήσει έτσι η χώρα.

3.Μεθοδολογία και σενάρια βάσης

Η τεχνική συζήτηση που ακολουθεί σ' αυτήν τη μελέτη στηρίζεται στο μοντέλο Ανάλυσης Βιωσιμότητας Χρέους (Debt Sustainability Analysis, DSA) το οποίο έχει αναπτυχθεί από το ΔΝΤ. |5| Το μοντέλο αυτό επιτρέπει να εκτιμήσουμε τη μεσοπρόθεσμη εξέλιξη του δημόσιου χρέους με βάση ορισμένες μακροοικονομικές υποθέσεις. Η βασική εξίσωση στην οποία στηρίζεται μπορεί να γραφεί ως εξής:

d t+i - d t = (i t+1 - π t+1 — g t+i) dt - p t+1 — tb t+i

Όπου:

d είναι το χρέος i είναι το ονομαστικό επιτόκιο π είναι ο αποπληθωριστής του ΑΕΠ g είναι ο πραγματικός ρυθμός ανάπτυξης του ΑΕΠ p είναι το πρωτογενές δημοσιονομικό ισοζύγιο, και το tb αντιπροσωπεύει άλλες εισροές, οι οποίες δεν δημιουργούν χρέος (έσοδα από δωρεές, ιδιωτικοποιήσεις κλπ.)

Επομένως, εφόσον tb t+i = 0 και (i t+i - π t+i - g t+i) = 0, τότε το χρέος θα αυξάνεται όταν υπάρχει πρωτογενές δημοσιονομικό έλλειμμα και αντιθέτως θα μειώνεται αν παράγεται πρωτογενές δημοσιονομικό πλεόνασμα. Το χρήσιμο αυτό μοντέλο μας επιτρέπει να εκτιμήσουμε μεσοπρόθεσμα τη βιωσιμότητα της δημοσιονομικής πολιτικής με βάση μια σειρά υποθέσεων σχετικά με τη μελλοντική εξέλιξη ορισμένων θεμελιωδών μακροοικονομικών μεταβλητών, όπως είναι μεταξύ άλλων ο ρυθμός αύξησης του ΑΕΠ, ο πληθωρισμός, και οι συναλλαγματικές ισοτιμίες.

Στην ανάλυση που ακολουθεί σε αυτήν εδώ τη μελέτη, οι βασικές μακροοικονομικές υποθέσεις για την Ελλάδα στηρίζονται στις πιο πρόσφατες εκτιμήσεις του ΔΝΤ. |6| Σε αυτές συμπεριλαμβάνονται εκτιμήσεις όσον αφορά τη μεγέθυνση και τον αποπληθωριστή του ΑΕΠ, τον Δείκτη Τιμών Καταναλωτή (Core Price Index, CPI), τα γενικά κρατικά έσοδα, τις γενικές κρατικές δαπάνες, το πρωτογενές ισοζύγιο της γενικής κυβέρνησης και το ακαθάριστο χρέος της γενικής κυβέρνησης για την περίοδο 2014-2019. |7| Επιπλέον, προκειμένου να προσαρμόσουμε τις εκτιμήσεις της μελέτης μας στις εκτιμήσεις του ΔΝΤ υπολογίσαμε, όπως άλλωστε κάνει και το ΔΝΤ, το υπόρρητο επιτόκιο (implicit interest rate), το οποίο είναι ίσο με τον λόγο της διαφοράς μεταξύ εκτιμώμενου δημοσιονομικού ισοζυγίου της γενικής κυβέρνησης και πρωτογενούς δημοσιονομικού ισοζυγίου της γενικής κυβέρνησης, δια του χρέους. |8|

Προκειμένου να απλουστεύσουμε την ανάλυση, χρησιμοποιήσαμε στο μοντέλο μας δυο ακόμη υποθέσεις. Πρώτον, δεχθήκαμε ότι το δημόσιο χρέος της Ελλάδας εκφράζεται στο σύνολό του σε ευρώ. Αυτή είναι μια αρκετά ασφαλής υπόθεση, δεδομένου ότι πριν από την αναδιάρθρωση χρέους του 2012 μόνον το 1,9% του χρέους αφορούσε άλλα νομίσματα. |9| Δεύτερον, με δεδομένη την έλλειψη αναλυτικού σχεδίου των ιδιωτικοποιήσεων που επιβάλλονται σήμερα στην Ελλάδα, αλλά και τη σημαντική αβεβαιότητα όσον αφορά κάθε πρόβλεψη για τα ενδεχόμενα έσοδα από ιδιωτικοποιήσεις, το μοντέλο που χρησιμοποιείται εδώ υποθέτει ότι νέες ιδιωτικοποιήσεις δεν θα ακολουθήσουν. |10| Τα βασικά αποτελέσματα της ανάλυσής μας δεν επηρεάζονται αξιόλογα από αυτή την υπόθεση, η οποία πάντως κάνει την ανάλυση λιγότερο εικοτολογική. Επιπλέον, γενικά θεωρείται αμφισβητήσιμη η άποψη ότι η εκποίηση δημόσιου πλούτου σε μια οικονομία που βρίσκεται σε ύφεση ελαφρύνει το πρόβλημα του δημόσιου χρέους. |11|

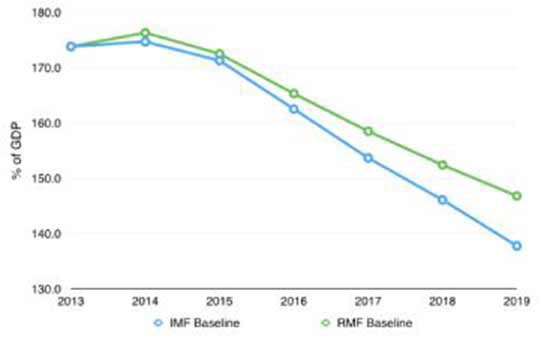

Στηριγμένοι σε αυτές τις υποθέσεις επεξεργαστήκαμε ένα σενάριο βάσης για την εξέλιξη του λόγου του ακαθάριστου δημόσιου χρέους προς το ΑΕΠ, το οποίο και ονομάσαμε Σενάριο Βάσης του RMF. Στο Διάγραμμα 1 συγκρίνονται το Σενάριο Βάσης του rMf και το τρέχον Σενάριο Βάσης του ΔΝΤ. Και τα δυο σενάρια προβλέπουν κορύφωση του ακαθάριστου χρέους της γενικής κυβέρνησης της Ελλάδας το 2θ14 και στη συνέχεια φθίνουσα πορεία του μέχρι το τέλος της τρέχουσας δεκαετίας. Σύμφωνα με τις εκτιμήσεις του ΔΝΤ, το ελληνικό δημόσιο χρέος θα φθάνει το 138% του ΑΕΠ το 2019. Σύμφωνα με το Σενάριο Βάσης του RMF το ελληνικό δημόσιο χρέος θα βρεθεί εκείνη τη χρονιά στο 147% του ΑΕΠ. Η διαφορά μεταξύ των δυο σεναρίων οφείλεται στο ότι το σενάριο του RMF δεν παίρνει υπόψη του τυχόν έσοδα από ιδιωτικοποιήσεις. Αυτή ακριβώς η λεπτομέρεια τονίζει πόσο σημαντικό ρόλο διαδραματίζουν στο σενάριο του ΔΝΤ τα εξαιρετικά αβέβαια έσοδα από τις ιδιωτικοποιήσεις, τις οποίες επάγεται η στρατηγική απομείωσης του χρέους που ακολουθεί η Τρόικα. Για τους σκοπούς αυτής της μελέτης κρίθηκε ασφαλέστερο να αποφευχθεί ο συνυ- πολογισμός ενδεχομένων εσόδων από ιδιωτικοποιήσεις.

Διάγραμμα 1 - Ακαθάριστο Χρέος ως % του ΑΕΠ, Γενική Κυβέρνηση, Ελλάδα

Πηγή: IMF (2014) World Economic Outlook· εκτιμήσεις των συγγραφέων.

4. Η "μαλακή" εκδοχή: επιμήκυνση και μείωση επιτοκίων

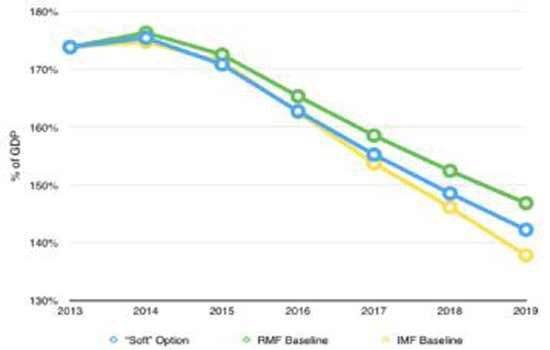

Η ανάγκη να ληφθούν μέτρα όσον αφορά τη μακροπρόθεσμη βιωσιμότητα του ελληνικού δημόσιου χρέους είναι γενικά αποδεκτή - μολονότι αυτό δεν διατυπώνεται πάντοτε κατηγορηματικά - ενόψει και των άκρως αρνητικών επιπτώσεων της λιτότητας στην ελληνική οικονομία. Η πιο πρόσφατη σχετική πρόταση, την οποία φαίνεται ότι η ελληνική κυβέρνηση προωθεί σε συζητήσεις μεταξύ αξιωματούχων τον Μάιο και τον Ιούνιο του 2014, είναι να επιμηκυνθεί στα πενήντα χρόνια η διάρκεια των δανείων που δόθηκαν από δημόσιους φορείς και επίσης να μειωθεί το επιτόκιο ως 50 μονάδες βάσης. |12|

Αν γίνει δεκτή τούτη η πρόταση θα έχει δυο διαφορετικού τύπου επιπτώσεις στο πλαίσιο της δημοσιονομικής πολιτικής της Ελλάδας. Πρώτον, η επιμήκυνση των δανείων θα μειώσει την ανάγκη καθαρού κρατικού δανεισμού. Αυτό θα χαλαρώσει τους περιορισμούς όσον αφορά την έκδοση νέων δανείων, αλλά από την άλλη πλευρά δεν θα επηρεάσει καθόλου τους δημοσιονομικούς περιορισμούς τους οποίους αντιμετωπίζει η χώρα.|13| Δεύτερον, μια μείωση του επιτοκίου θα επιταχύνει τον ρυθμό μείωσης του χρέους, ακόμη και αν μείνουν αμετάβλητοι οι στόχοι πρωτογενούς ισοζυγίου του βασικού σεναρίου.

Διάγραμμα 2 - Ακαθάριστο Χρέος ως % του ΑΕΠ, Γενική Κυβέρνηση, Ελλάδα

Πηγή: IMF (2014) World Economic Outlook· εκτιμήσεις των συγγραφέων.

Το Διάγραμμα 2 δείχνει τις επιπτώσεις της "μαλακής" λύσης στην εξέλιξη του ακαθάριστου δημόσιου χρέους της Ελλάδας. Δέχεται πως θα υπάρξει μείωση 50 μονάδων βάσης στο υπόρρητο επιτόκιο από το 2014 ως το 2019, παραδοχή που είναι πιο γενναιόδωρη από το να μειωθεί κατά 50 μονάδες βάσης μόνο το χρέος προς την Ευρωπαϊκή Ένωση, αλλά η οποία μας επιτρέπει να κάνουμε απλές συγκρίσεις. Φαίνεται λοιπόν καθαρά ότι μια τέτοια μείωση του επιτοκίου θα είχε, στην καλύτερη περίπτωση, οριακά αποτελέσματα όσον αφορά την εξέλιξη του δημόσιου χρέους: το 2019 ο λόγος χρέους προς ΑΕΠ θα γινόταν 142%. Αυτό δηλαδή σημαίνει μια βελτίωση μόνον 5% σε σχέση με το Σενάριο Βάσης του RMF. To ότι η 5βελτίωση θα είναι τόσο μικρή εξηγείται από το γεγονός ότι η αναδόμηση του ελληνικού χρέους που έγινε το 2012 είχε ήδη μειώσει σημαντικά το επιτόκιο του χρέους. Με αυτήν τη βάση υπολογίστηκε ότι για την περίοδο 2014-2019 το υπόρρητο επιτόκιο θα είναι κατά μέσο όρο 3,2%. Μια επιπλέον μείωση από αυτό το ήδη χαμηλό επίπεδο δεν θα είχε σημαντικές επιπτώσεις στο λόγο του ελληνικού χρέους προς ΑΕΠ.

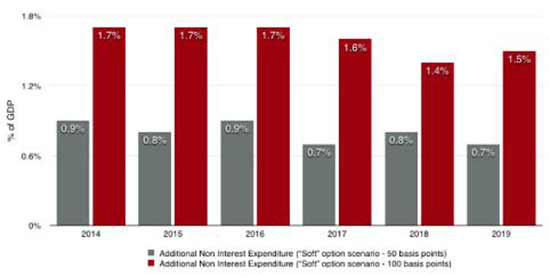

Το συμπέρασμα ότι η "μαλακή" λύση δεν θα έφερνε λοιπόν αποτέλεσμα ενισχύεται ακόμη περισσότερο από το Διάγραμμα 3, το οποίο μας δείχνει ποιο δημοσιονομικό χώρο θα εξασφάλιζε η Ελλάδα αν η υποτιθέμενη μείωση του επιτοκίου χρησιμοποιούνταν αποκλειστικά για να επέλθει χαλάρωση των μέτρων λιτότητας. Η αύξηση των δαπανών πλην καταβαλλόμενων τόκων θα συμβάδιζε με την επιστροφή στο Σενάριο Βάσης του RMF όσον αφορά το λόγο χρέους προς ΑΕΠ. Με άλλα λόγια, οι στόχοι του πρωτογενούς ισοζυγίου θα χαλάρωναν προκειμένου να προωθηθεί μια πολιτική τόνωσης του ΑΕΠ, χωρίς καμιά άλλη αλλαγή στη συνολική στρατηγική μείωσης του χρέους. Το Διάγραμμα 3 δείχνει τι αποτελέσματα θα είχαν μια μείωση 50 μονάδων βάσης και μια μείωση 100 μονάδων. Η πρώτη κατά μέσο όρο θα άνοιγε δημοσιονομικό χώρο ίσο προς 0,8% του ΑΕΠ ετήσια, ενώ η δεύτερη θα άνοιγε δημοσιονομικό χώρο ίσο προς 1,6% του ΑΕΠ ετησίως.

Διάγραμμα 3 - Πρόσθετος Δημοσιονομικός Χώρος από τη "Μαλακή" Λύση - Δαπάνες Γ ενικής Κυβέρνησης πλην Τόκων ως % του ΑΕΠ

Πηγή: Εκτιμήσεις των συγγραφέων.

5.Η "σκληρή" λύση: διαγραφή του χρέους

Η εναλλακτική λύση που διαθέτει η Ελλάδα είναι να διαγραφεί μεγάλο μέρος του χρέους προκειμένου να μειώσει δραστικά το λόγο χρέους προς ΑΕΠ. Για τους σκοπούς αυτής της μελέτης υποθέτουμε ότι στόχος είναι να μειωθεί το χρέος στο επίπεδο του 60% του ΑΕΠ, σε συμφωνία δηλαδή με τα κριτήρια του Μάαστριχτ. Αυτή θα ήταν μια βαθύτατη διαγραφή χρέους, της τάξης των 200 δις ευρώ, και αναμφίβολα θα είχε σοβαρές πολιτικές και άλλες επιπτώσεις, τις οποίες δεν μπορούμε να αναλύσουμε εδώ. Σημαντικό για τους σκοπούς μας είναι να μετρήσουμε τις επιπτώσεις μιας τέτοιας διαγραφής στο δημοσιονομικό χώρο που θα εξασφαλίσει έτσι η χώρα και ο οποίος θα τής επιτρέψει να εφαρμόσει εναλλακτική οικονομική πολιτική, η οποία θα τερματίσει τη λιτότητα και την οικονομική ύφεση.

Διάγραμμα 4 - Ακαθάριστο Χρέος ως % του ΑΕΠ, Γενική Κυβέρνηση, Ελλάδα

Πηγή: Εκτιμήσεις των συγγραφέων.

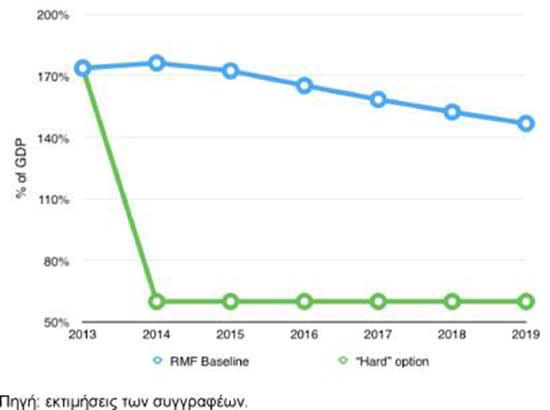

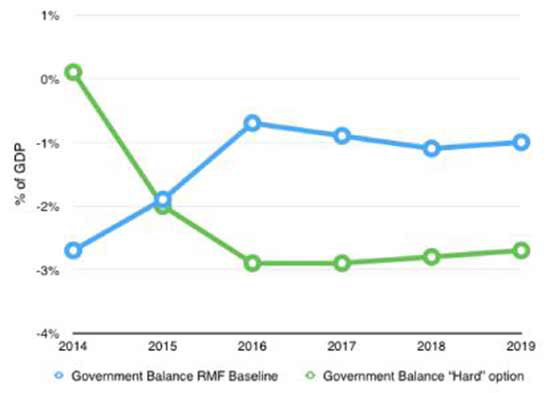

Το Διάγραμμα 4 δείχνει την εκτιμώμενη εξέλιξη του ακαθάριστου δημόσιου χρέους συγκρί- νοντας το Σενάριο Βάσης του RMF με ένα σενάριο διαγραφής χρέους. Ειδικότερα, το σενάριο διαγραφής δέχεται ότι μετά τη διαγραφή χρέους η δημοσιονομική πολιτική θα μείνει πιστή στα κριτήρια του Μάαστριχτ: το κρατικό έλλειμμα θα μείνει κάτω του 3% του ΑΕΠ, και το χρέος θα σταθεροποιηθεί στο 60% του ΑΕΠ (όπως δείχνεται στο Διάγραμμα 5). Το σενάριο δέχεται επίσης πως η κυβέρνηση θα είναι σε θέση να χρηματοδοτήσει ένα πρωτογενές έλλειμμα 0,7% ετησίως την περίοδο 2015-2019 |14| και τέλος δέχεται πως τα επιτόκια θα μείνουν σταθερά. |15|

Διάγραμμα 5 - Δημοσιονομικό Ισοζύγιο Γ ενικής Κυβέρνησης ως % του ΑΕΠ

Πηγή: IMF (2014) World Economic Outlook· εκτιμήσεις των συγγραφέων.

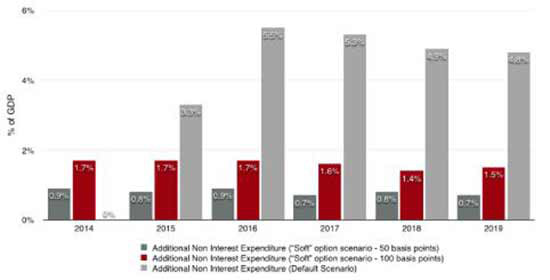

Όπως φαίνεται στο Διάγραμμα 6, η ριζική ελάφρυνση του ελληνικού χρέους μέσω της "σκληρής" λύσης θα έδινε μια μοναδική ευκαιρία για μια δραματική μεταβολή του δημοσιονομικού πλαισίου, βελτιώνοντας έτσι τη γενική οικονομική κατάσταση της χώρας. Σε σύγκριση με το Σενάριο Βάσης του RMF, η "σκληρή" λύση θα επέτρεπε στην ελληνική κυβέρνηση να αυξήσει τις δαπάνες, πλην τόκων, κατά 4,8% κατά μέσο όρο στην περίοδο μεταξύ 2015 και 2019.

Αυτό θα ισοδυναμούσε με 9,9 δις ευρώ ετησίως κατά μέσο όρο, ποσό το οποίο θα μπορούσε να διατεθεί για τη χρηματοδότηση δημόσιων επενδύσεων, μισθών και συντάξεων, καθώς και για πολλές άλλες δαπάνες κοινωνικής προνοίας. Πρόκειται για ένα ποσό περίπου εξαπλάσιο του δημοσιονομικού χώρου τον οποίο θα εξασφάλιζε μια μείωση του μέσου επιτοκίου κατά 50 μονάδες βάσης, ανάλογη δηλαδή εκείνης που διαπραγματεύονται σήμερα η ελληνική κυβέρνηση και η Ευρωπαϊκή Ένωση. Επίσης είναι υπερτριπλάσιο του χώρου τον οποίο θα δημιουργούσε η (πολύ λιγότερο πιθανή) μείωση του επιτοκίου κατά 100 μονάδες βάσης.

Διάγραμμα 6. Πρόσθετος Δημοσιονομικός Χώρος Παραγόμενος από τη “Μαλακή” και τη “Σκληρή” Λύση - Δαπάνες Γενικής Κυβέρνησης Πλην Τόκων ως Ποσοστό του ΑΕΠ |16|

Πηγή: Εκτιμήσεις των συγγραφέων

Για να συνοψίσουμε, η ανάλυση που παρουσιάζεται στην παρούσα μελέτη δείχνει πως η βαθιά διαγραφή του χρέους είναι η καλύτερη λύση την οποία διαθέτει η Ελλάδα, αν πράγματι θέλει να εξασφαλίσει χώρο για την εφαρμογή δημοσιονομικών πολιτικών οι οποίες να ενισχύουν την ανάπτυξη και συνάμα να εξασφαλίζουν βιωσιμότητα του χρέους. Είναι περιττό να ειπωθεί ότι αυτή η επιλογή θα έχει σημαντικές πολιτικές και θεσμικές επιπλοκές οι οποίες χρειάζονται επιμέρους ανάλυση. Θα αρκεστούμε σε ορισμένες χρήσιμες παρατηρήσεις. Το δημόσιο χρέος είναι μια συμβολαιακή υποχρέωση η οποία στην περίπτωση της Ελλάδας διέπεται από το αγγλικό δίκαιο. Για να διαγραφεί θα πρέπει να υπάρξει αμοιβαία συμφωνία δανειστή και δανειζόμενου, κάτι που μπορεί να προκύψει μόνο μέσα από μια διαδικασία διαπραγμάτευσης. Άρα το πραγματικό πρόβλημα για την Ελλάδα είναι να θεμελιώσει τις βασικές παραμέτρους της διαπραγμάτευσης, πράγμα που μπορεί να συμβεί μόνο μέσω ανοιχτής δημόσιας συζήτησης, η οποία δεν έχει γίνει ποτέ στη χώρα.

Η θέση της Ελλάδας είναι φυσικά πολύ πιο εξασθενημένη από το 2010 γιατί το χρέος οφείλεται κυρίως σε δημόσιους δανειστές και διέπεται από την αγγλική νομοθεσία, αλλά αυτό δε σημαίνει ότι μια αποφασισμένη κυβέρνηση με στέρεη λαϊκή υποστήριξη δε θα μπορούσε να βρει ισχυρά πολιτικά επιχειρήματα, δεδομένης της σημερινής κατάστασης στην Ευρωπαϊκή Ένωση. Για να έχει ακόμη σοβαρότερα ερείσματα η Ελλάδα θα πρέπει να προσέλθει στις διαπραγματεύσεις με κυρίαρχο και δημοκρατικό τρόπο. Δηλαδή θα πρέπει να έχει καλά διαμορφωμένες θέσεις που θα εκφράζονται ως αιτήματα ενός κυρίαρχου κράτους. Θα πρέπει επίσης να διαμορφώσει αυτές τις θέσεις μέσω δημοκρατικών διαδικασιών διαφάνειας που θα περιλαμβάνουν το δημόσιο λογιστικό έλεγχο και το άνοιγμα των βιβλίων του χρέους. Πρόκειται για απαραίτητες προϋποθέσεις ώστε να έχει η χώρα το ηθικό και πολιτικό κύρος για να επιτύχει τη βαθιά διαγραφή που χρειάζεται.

Σε τελική ανάλυση όμως, αν οι αρχικές διαπραγματεύσεις αποδειχθούν ανεπιτυχείς, η Ελλάδα έχει μόνο ένα σημαντικό όπλο στη διάθεσή της, δηλαδή τη μονομερή άρνηση πληρωμών. Προφανώς μια τέτοια κίνηση θα είχε έντονες διαστάσεις και θα προκαλούσε τη δυναμική αντίδραση των δανειστών, πιθανώς και με ένδικα μέσα. Είναι απολύτως απαραίτητο, λοιπόν, για μια ελληνική κυβέρνηση που στοχεύει σε βαθιά διαγραφή να είναι καλά προετοιμασμένη, οικονομικά και πολιτικά, για μια τέτοια εξέλιξη. Η Ελλάδα έχει πληγεί βαρύτατα από την ύφεση των τελευταίων έξι ετών, αλλά τουλάχιστον δεν αντιμετωπίζει πλέον το τεράστιο δημοσιονομικό έλλειμμα, ούτε το έλλειμμα τρεχουσών συναλλαγών του 2009. Υπάρχουν πλεονεκτήματα που μπορούν να αξιοποιηθούν για να ενισχύσουν τη θέση της.

Καταλήγοντας, οι αναμφίβολες δυσκολίες της "σκληρής" επιλογής γίνονται δευτερεύουσας σημασίας αν συγκριθούν με τα επακόλουθα (και τις φαντασιώσεις) του πλαισίου πολιτικής που ακολουθείται σήμερα στην Ελλάδα. Το σενάριο βάσης του RMF δείχνει ότι εάν απεναντίας η Ελλάδα ακολουθήσει την παρούσα πολιτική, θα χρειαστεί 26 χρόνια για να φτάσει στο κατώφλι του λόγου χρέους προς ΑΕΠ ίσου προς 60%! Ουσιαστικά η χώρα θα πρέπει τότε να εφαρμόζει λιτότητα, με τη μια ή την άλλη μορφή, για δεκαετίες. Πρόκειται για κάτι αδιανόητο σε μια χώρα με δημοκρατικό πολίτευμα. Πλησιάζει η ώρα που η Ελλάδα θα υποχρεωθεί να επιλέξει μεταξύ της καταστροφικής πολιτικής, την οποία ακολουθεί σήμερα, και την σκληρής αλλά πολλά υποσχόμενης εναλλακτικής λύσης. Χρειάζεται επειγόντως να υπάρξει δημόσια συζήτηση για το που είναι διατεθειμένη να φτάσει η χώρα ώστε να επιτύχει τη διαγραφή την οποία η οικονομία της έχει επιτακτική ανάγκη.

Σημειώσεις:

[1] Βλέπε τα στοιχεία του Ελληνικού Οργανισμού Διαχείρισης Δημόσιου Χρέους, στο http://www.pdma.gr/index.php/en/public-debt-strategy/public-debt/historical-characteristics/weighted-average-cost-maturity-of-annual-funding

[2] Βλέπε τα στοιχεία του Ελληνικού Οργανισμού Διαχείρισης Δημόσιου Χρέους, στο http://www.pdma.gr/index.php/en/public-debt-strategy/public-debt/historical-characteristics/weighted-average-maturitv

[3] Βλέπε τα στοιχεία του Ελληνικού Οργανισμού Διαχείρισης Δημόσιου Χρέους, στο http://www.pdma.gr/index.php/en/public-debt-strategy/public-debt/maturitv-profile-en

[4] Για αρκετά από αυτά τα στοιχεία βλέπε σε Ελστατ, http://www.statistics.gr/portal/page/portal/ESYE

[5] Βλ. Escolano, J. (2010) “A Practical Guide to Public Debt Dynamics, Fiscal Sustainability, and Cyclical Adjustment of Budgetary Aggregates,” IMF Technical Note and Manual No. 2010/02 (Washington: International Monetary Fund).

[6] Βλ. σε World Economic Outlook Database (April 2014), διαθέσιμο στη διεύθυνση http://www.imf.Org/extemal/pubs/it/weo/2014/01/weodata/index.aspx

[7] Η γενική κυβέρνηση συμπεριλαμβάνει την κεντρική κυβέρνηση, την τοπική και την περιφερειακή διοίκηση, και τα δημόσια κοινωνικά ταμεία.

[8] Η διαφορά μεταξύ του συνολικού δημοσιονομικού ισοζυγίου και του πρωτογενούς δημοσιονομικού ισοζυγίου αφορά τις καταβολές τόκων.

[9] Βλ. Zettelmeyer, J., Trebesch, C., Gulati, M., (2012) “The Greek Debt Exchange: An Autopsy”, ένα προσχέδιο του οποίου βρίσκεται στη διεύθυνση http://av.r.ftdata.co.uk/files/2012/09/The-Greek-Debt-Exchange-An-Autopsy.pdf

[10] Τα έσοδα από τις ιδιωτικοποιήσεις συνιστούν ένα σημαντικό στοιχείο της πολιτικής ατζέντας που εφαρμόζει η Τρόικα για τη μείωση του ελληνικού δημόσιου χρέους. Ο επίσημος στόχος εσόδων από ιδιωτικοποιήσεις είναι 24 δις ευρώ μεταξύ του 2014 και του 2020. Βλ. “Greece to meet 2013 asset sales target, upbeat on 2014 plan: privatization chief’, available at:http://www.reuters.com/article/2013/12/16/us-greece-privatisation-idUSBRE9BF0Y920131216

[11] Βλ. Manesse, P., (2014) “Privatizations and Debt: Lessons From The Greek Fiasco” available at: http://www.economonitor.com/blog/2014/01/privatizations-and-debt-lessons-from-the-greek-fiasco/?utm_source=feedly

[12] Βλ. “EU Said to Weigh Extending Greek Loans to 50 Years”, διαθέσιμο στη διεύθυνση http://www.bloomberg.com/news/2014-02-05/eu-said-to-weigh-extending-greek-loans-to-50-years.html

[13] Σύμφωνα με το Εγχειρίδιο Δημοσιονομικής Στατιστικής του ΔΝΤ (IMF Government Finance Statistics Manual,2001) οι καταβολές για την αποπληρωμή του κεφαλαίου των δανείων πρέπει να αντιμετωπίζονται ως μέρος των απαραίτητων δημοσιονομικών χειρισμών και να εγγράφονται στην κατηγορία των συναλλαγών χρηματοπιστωτικών στοιχείων ενεργητικού και παθητικού. Ως εκ τούτου δεν πρέπει να λαμβάνονται υπόψη για τον υπολογισμό του πρωτογενούς ισοζυγίου. Για αυτόν ακριβώς τον λόγο μια επιμήκυνση του χρόνου αποπληρωμής των δανείων, μολονότι μειώνει τις ανάγκες καθαρού δανεισμού, δεν επηρεάζει καθόλου το δημοσιονομικό ισοζύγιο. Από τη σκοπιά της δημοσιονομικής πολιτικής, και για τους σκοπούς αυτής της μελέτης, η κύρια μεταβλητή η οποία πρέπει να εξεταστεί είναι τα ποσά που καταβάλλονται για την αποπληρωμή των τόκων.

[14] Το πρωτογενές ισοζύγιο υποδηλώνει τη διαφορά μεταξύ εσόδων και εξόδων χωρίς να υπολογίζονται οι καταβολές τόκων. Το πρωτογενές έλλειμμα λοιπόν σημαίνει ότι είναι αναγκαίο να βρεθούν πρόσθετοι πόροι, είτε μέσω δωρεών είτε μέσω δανεισμού, ώστε να χρηματοδοτηθεί το τρέχον επίπεδο δαπανών. Με δεδομένο ότι στα αρχικά στάδια της αθέτησης πληρωμών μια χώρα ίσως δυσκολευτεί να εξασφαλίσει τέτοιες πρόσθετες πηγές χρηματοδότησης, η εξασφάλιση πρωτογενούς ισοζυγίου γίνεται ένας ακόμη περιορισμός της δημοσιονομικής πολιτικής. Για μεθοδολογικούς λόγους σ' αυτήν τη μελέτη χρησιμοποιούμε αποκλειστικά τα κριτήρια του Μάαστριχτ ως επιτακτικό περιορισμό της δημοσιονομικής πολιτικής. Αν συμπεριλαμβάναμε και τον δεύτερο αυτόν περιορισμό, του πρωτογενούς ισοζυγίου, τότε ο δημοσιονομικός χώρος που θα εξασφάλιζε η "σκληρή" λύση θα μειωνόταν κατά 0,7% ετησίως.

[15] Βραχυπρόθεσμα μια αθέτηση πληρωμών επάγεται προσωρινό αποκλεισμό από τις αγορές. Ωστόσο δεν υπάρχουν εμπειρικά δεδομένα που να δείχνουν ότι ένας τέτοιος αποκλεισμός θα μπορούσε να διαρκέσει πολύ. Επιπλέον, καθώς η δημοσιονομική θέση της χώρας βελτιώνεται μετά την αθέτηση πληρωμών, οι πιστωτές είναι περισσότερο και όχι λιγότερο διατεθειμένοι να δανείσουν εκ νέου. Αυτό φέρνει επίσης σταθεροποίηση ή και μείωση των επιτοκίων δανεισμού. Βλ. Stiglitz, J. (2010) “Sovereign Debt: Notes on Theoretical Frameworks and Policy Analyses”, στο B. Herman, J.A. Ocampo, and S. Spiegel (επιμ.), Overcoming Developing Country Debt Crises, Οξφόρδη, Oxford University Press.

[16] Προσέξτε ότι, στην περίπτωση της “μαλακής” επιλογής ο δημοσιονομικός χώρος ορίζεται ως η πρόσθετη δαπάνη η οποία δεν αφορά τους τόκους - σε σχέση με το σενάριο βάσης - η οποία θα επέστρεφε τον λόγο χρέους προς ΑΕΠ στη μακροπρόθεσμη τάση του σύμφωνα με τη γραμμή βάσης την οποία επεξεργάστηκε το RMF. Στην περίπτωση της “σκληρής” επιλογής ο δημοσιονομικός χώρος ορίζεται ως οι πρόσθετες δαπάνες πέραν των τόκων - σε σχέση με το σενάριο βάσης - οι οποίες θα σταθεροποιούσαν τον λόγο χρέους προς ΑΕΠ στο 60%.